Ha sido un efecto dominó. La entrada en vigor de la Ley 18/2022 o Ley de Creación y Crecimiento de Empresas (también conocida como Ley Crea y Crece) el pasado 19 de octubre de 2022 provocó, a su vez, modificaciones en la Ley General de Subvenciones (28/2003). A partir de estos cambios, las empresas están incapacitadas para acceder a contratos públicos si, en un plazo máximo de 60 días, no han pagado a sus proveedores.

Hasta ahora, tal impedimento tan sólo se contemplaba en el caso de que la empresa tuviera deudas con Hacienda o con la Seguridad Social. La Ley Crea y Crece pone fin a este agravio comparativo y, sitúa las deudas que afectan a los autónomos y pequeños negocios, al mismo nivel que las de Hacienda o Seguridad Social.

Un grave problema que tiene que ser solucionado

Según las estadísticas incluidas en el Estudio sobre Comportamientos de Pago de las Empresas Españolas, tan sólo un el 27,27% de las pymes, y menos del 14% de las grandes empresas, cumplieron el año pasado con el plazo de 60 días, ahora establecido en la nueva ley, en sus pagos a proveedores.

Los retrasos en los pagos no afectan a todos por igual. Así, mientras las grandes empresas suelen poder presentar una posición de fuerza frente a sus proveedores, no ocurre lo mismo con pymes y autónomos. Los pequeños negocios sufren unos índices de morosidad y plazos de pago, por parte de sus proveedores, mucho más amplios. Ante esta situación, pymes y autónomos no tienen otra opción que postergar planes de crecimiento e inversión.

Los legisladores han incluido, en la redacción del nuevo texto legal, toda una serie de medidas que pretenden facilitar la creación de empresas en España a través de la lucha contra la morosidad.

Los cambios introducidos, en vigor desde el 17 de noviembre del año pasado, afectan, principalmente, a dos elementos claves de la normativa:

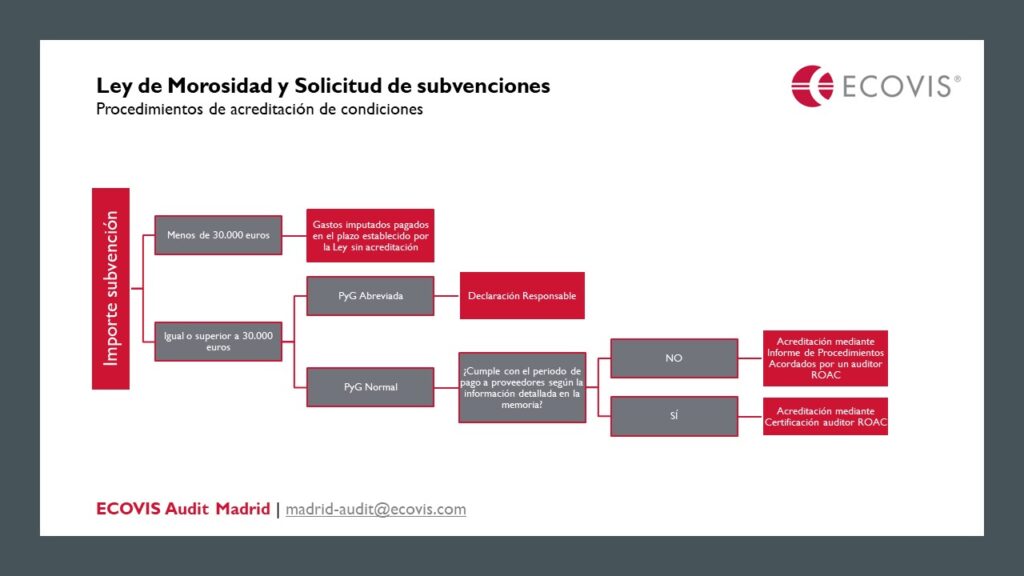

- La denegación de la condición de beneficiario, a la hora de solicitar y recibir subvenciones superiores a 30.000 euros, a las empresas que no cumplan con los plazos de pago estipulados en la Ley de Lucha Contra la Morosidad en las Operaciones Comerciales –también conocida como Ley de la Morosidad-. Los detalles de dicha denegación vienen estipulados en el apartado 3 bis, del artículo 13 de dicha ley.

- Se modifica el apartado 2 del artículo 3, en el que se detalla la definición de lo que la ley considera como gastos subvencionables. Este texto especifica que, en lo relativo a los gastos en los que haya incurrido una empresa beneficiaria, estos serían subvencionables tan sólo en el caso en el que hayan sido abonados dentro del plazo previsto. De no ser así, estas cantidades nunca podrán ser consideradas como gastos subvencionables.

Plazos de pago

En el artículo 4 de la Ley de Morosidad se especifica que el plazo de pago a cumplir por el deudor será, en caso de no establecerse otras fechas en el contrato, de un máximo de 30 días naturales, contados a partir de concluida la prestación/entrega de los servicios o bienes acordados. En cualquier caso, el plazo de pago pactado entre las partes signatarias del contrato nunca podrá ser superior a 60 días naturales.

Como acreditar que una empresa cumple con la Ley de Morosidad

Una empresa beneficiaria de una subvención podrá probar el cumplimiento de los plazos de pago a través de dos vías distintas:

- Declaración responsable de la empresa

Mediante la presentación de este documento, en el que se incluirá cuenta de pérdidas y ganancias abreviada, la empresa podrá acreditar que cumple con lo estipulado en la Ley de Morosidad.

- Certificación presentada por un auditor de cuentas

En este caso, el auditor dará fe de que la empresa que presenta cuenta de pérdidas y ganancias normal, cumple con lo establecido en la Ley de Morosidad. Esta acreditación de cumplimiento se hará mediante declaración responsable o, también, a través de la presentación de un certificado por parte del auditor de cuentas.

Negocios que pueden presentar cuenta de pérdidas y ganancias abreviada

La Ley General de Subvenciones distingue dos tipos de posibles beneficiarios de ayudas públicas: los negocios que pueden presentar cuenta de pérdidas y ganancias abreviada (la mayoría de las pymes y autónomos), y los que no (pymes de mayor tamaño y grandes empresas).

- Los que sí. Los límites para presentar cuenta de pérdidas y ganancias abreviada son:

- Que el total de la cifra de activo no supere los 11.400.000 euros.

- Que el importe neto de su cifra anual de negocios no supere los 22.850.000 euros.

- Que el número medio de trabajadores empleados durante el ejercicio no sea superior a 250.

- Las que no. Estas empresas acreditarán no haber sobrepasado el plazo legal de 60 días mediante presentación de certificación, emitida por un auditor inscrito en el Registro Oficial de Auditores de Cuentas, que atenderá al plazo efectivo de los pagos de la empresa cliente para el cobro anticipado a la empresa proveedora.

A continuación exponemos un resumen del artículo:

En ECOVIS podemos ayudarte ante cualquier duda que surja sobre este tema. Estaremos encantados de atenderte

")